사적 이용 금지...적발시 소득세 추징

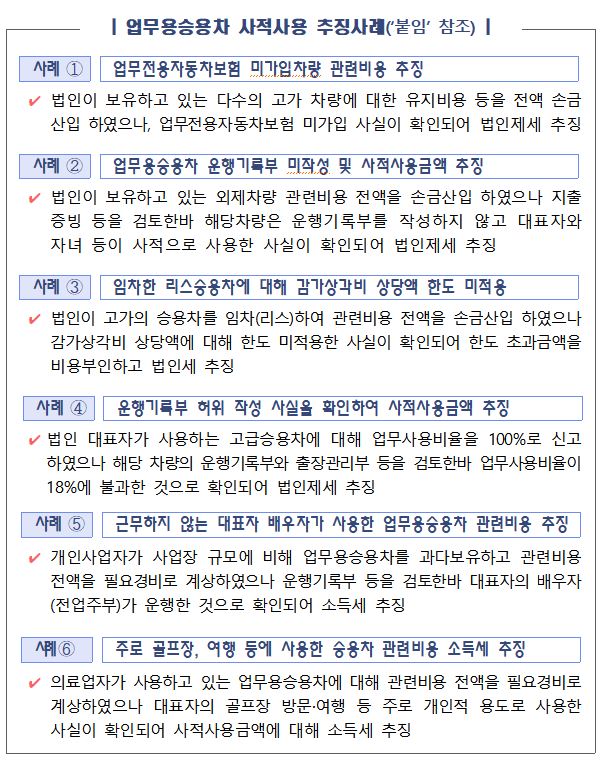

제조 및 유통을 하고 있는 개인사업자 A씨는 법인 명의로 고가의 외제차를 두 대 굴리고 있었다. 업무용 차량 관련비용 공제를 알고 있던 A씨는 두 대 모두 업무사용비율을 100%라고 기재하고 전액 비용처리를 해 세금을 덜 냈다.

관할 세무서가 이를 의심해 조사했더니 그 중 한 대는 전업주부인 부인이 운행했으며, 세무서는 이에 대한 필요경비를 인정하지 않고 관련 소득세 수 천만 원을 추징했다.

이렇듯 국세청의 업무용차 비용처리 기준을 제대로 적용하지 않고 세무신고를 하거나, 고가의 수입차를 사적으로 사용하면서 비용처리를 하면 큰 낭패에 빠질 수 있다.

국세청은 지난 2016년부터 시행해온 ‘업무용차 비용특례제도’를 손보고, 특히 비용처리기준을 새롭게 정비했다고 밝혔다.

근본적인 취지는 법인의 업무에 사용하지 않은 부분에 대한 비용은 인정을 해주지 않겠다는 것이다. 모든 법인차량은 업무용 승용차 전용보험이 가입되어 있어야 하며, 업무용도란 출퇴근, 사업장 또는 거래처 방문, 회의 참석, 판촉 활동 등 직무에 관련이 있어야 한다.

업무용도 사용 증빙을 위해 운행일지를 적어야 하는데, 올해부터는 운행일지를 기록하지 않아도 연간 1,500만원까지는 비용을 인정해 주기로 했다. 1,500만 원이 넘는 미기록 비용에 대해서는 50%만 인정해준다.

운행일지가 기록된 비용에 대해서는 전액 비용으로 인정해 준다. 운행일지가 증빙되면 전액 비용처리가 가능하고, 관할 기관에서 업무용 사용 증빙을 요구할 경우를 대비해 운행일지는 항상 기록하는 것이 좋다.

리스·렌트비와 감가상각비는 연간 800만 원만 인정해주며, 장부상 감가상각이나 리스료가 이를 넘으면 초과분은 다음 회계연도로 이월하되 그 합계는 연간 800만 원으로 제한된다.

업무관련을 인정받지 못해 비용처리가 안 될 경우 회사가 차주에게 비용을 지급한 금액을 전액 개인 상여(보수)로 인정해 그만큼 세금을 개인에게 부과하게 되니 주의가 필요하다.

특히 골프장 방문, 여행 등 사적인 용도로 사용하고 그 비용을 회사 비용으로 처리했다가 적발되면 소득세 탈루에 해당돼 중과세 될 수 있으니 유의해야 한다.

개인 사업자라 하더라도 주말 나들이나 골프 등 사적인 취미활동에 회사 차를 이용할 때에는 개인 비용으로 주유하고 이를 기록해 놓아야 불이익을 막을 수 있다.

국세청은 업무용 승용차를 사적으로 사용하면서도 관련 비용을 소득에서 공제하는 행위에 대해 세무조사, 신고내용 확인 등을 통해 철저하게 검증해 탈루세금을 추징할 것이니 비용처리기준을 준주해 성실하게 신고해 줄 것을 당부했다.