- 수출은 안정적인 성장세 유지, 내수는 둔화

□ 지식경제부는 지난 해 자동차 산업 실적을 잠정 집계한 결과 글로벌 경기 불확실성에도 불구하고 수출이 안정적인 성장세를 유지한 반면, 내수는 4/4분기에 접어들면서 소비심리 악화 등으로 인해 성장세가 둔화한 한 해였다고 밝힘.

* ‘11년 자동차(완성차+부품) 수출액 : 684억불(잠정치, 국가 총 수출액의 12.2%)

ㅇ 특히, 견조한 수출을 바탕으로 국내 누적생산 7,000만대 돌파(9월), 연간 수출 300만대 돌파(12월), 해외 누적생산 1,000만대 돌파(2월) 등의 각종 실적을 달성한 해였다고 밝힘.

< 2011년 자동차 산업 실적(단위: 대, 전년비, %) >

|

구 분 |

2009년 |

2010년 |

2011년(잠정) | ||||

|

|

증감율 |

|

증감률 |

|

증감률 | ||

|

생 산 |

3,512,926 |

-8.2 |

4,271,741 |

21.6 |

4,656,762 |

9.0 | |

|

수 출 |

2,148,862 |

-19.9 |

2,772,107 |

29.0 |

3,151,930 |

13.7 | |

|

내 수 |

1,454,993 |

19.6 |

1,555,988 |

6.9 |

1,579,589 |

1.5 | |

|

|

국산차 |

1,394,000 |

20.8 |

1,465,426 |

5.1 |

1,474,552 |

0.6 |

|

수입차 |

60,993 |

-1.1 |

90,562 |

48.5 |

105,037 |

16.0 | |

?* 자료 : 한국자동차공업협회(승용+상용), 한국수입차협회(회원사 판매)

ㅇ 상반기에는 지진으로 인한 일본차의 공급차질, 수출 전략차종의 투입 확대, 쉐보레 브랜드 도입

효과등으로 생산, 수출, 내수가 안정적인 성장세를 기록함

* ‘11년 상반기 증감율(전년동기비, %) : 생산(9.7), 수출(15.1), 내수(5.1)

ㅇ 하반기에는 유럽 재정위기 확산 등 불확실한 대외여건과 내수시장의 소비심리 위축 등의 영향으로

수출과 내수가 상반기에 비해 성장세가 둔화됨

* ‘11년 하반기 증감율(전년동기비, %) : 생산(8.4), 수출(12.4), 내수(-1.8)

□ (수출) ‘11년 수출 실적은 글로벌 경제 불확실성 확산 등에도 불구하고 전년비 13.7%가 증가한

3,151,930대로, 주요 특징을 살펴보면 다음과 같음

① 주요 수출 시장인 미국의 수요 회복세 및 신흥국의 성장세 유지

* ‘11.1-11월 수출국 순위 : 미국(1위), 러시아(2위), 브라질(3위), 중국(6위)

- 미국은 신용등급 하락 등 경제 불안요인에도 불구하고 자동차 수요는 회복세를 이어 가고 있으며,

신흥국 또한 증가세는 둔화되었으나 성장세 유지

< 미국 및 신흥국의 자동차 시장 판매 현황(단위:천대, %) >

|

구 분 |

2007 |

2008 |

2009 |

2010 |

2011 | |||||

|

|

증감 |

|

증감 |

|

증감 |

|

증감 |

|

증감 | |

|

미국 |

16,512 |

-3.4 |

13,541 |

-18.0 |

10,618 |

-21.6 |

11,788 |

11.0 |

12,922 |

9.6 |

|

러시아 |

2,751 |

35.1 |

3,057 |

11.1 |

1,506 |

-50.7 |

1,989 |

32.1 |

2,528 |

27.1 |

|

브라질 |

2,495 |

29.2 |

2,867 |

14.9 |

3,207 |

11.9 |

3,556 |

10.9 |

3,652 |

2.7 |

|

중국 |

8,922 |

21.6 |

9,645 |

8.1 |

13,979 |

44.9 |

18,960 |

35.6 |

19,344 |

2.0 |

* 자료 : J.D.Power(2011.3Q발표), 2011년은 추정치임.

② 중형급 이상 차량의 수출이 증가함에 따라 자동차 평균 수출단가 상승(자동차 수출단가 : 12,119달러/대(‘10) → 13,590달러/대(’11.1-11월))

< 승용차 차급별 수출비중 및 증감률, 단위 : % >

|

구분 |

‘08 |

‘09 |

‘10 |

‘11(추정) | ||||

|

비중 |

증감률 |

비중 |

증감률 |

비중 |

증감률 |

비중 |

증감률 | |

|

경형 |

7.8 |

51.0 |

10.8 |

10.9 |

9.5 |

13.8 |

9.3 |

12.0 |

|

소형 |

50.4 |

-11.3 |

57.5 |

-8.7 |

52.4 |

18.5 |

47.1 |

2.6 |

|

중형 |

7.0 |

-0.9 |

3.6 |

-58.8 |

5.2 |

88.2 |

7.1 |

55.5 |

|

대형** |

2.3 |

14.0 |

2.3 |

-19.5 |

2.8 |

60.0 |

2.3 |

-5.8 |

|

SUV |

27.6 |

-6.8 |

22.5 |

-34.8 |

27.4 |

58.4 |

30.5 |

27.1 |

|

CDV |

4.9 |

-36.2 |

3.3 |

-46.6 |

2.7 |

8.8 |

3.7 |

55.1 |

|

승용차 |

100.0 |

-7.7 |

100.0 |

-20.0 |

100.0 |

30.1 |

100.0 |

14.2 |

* 중형(쏘나타, K5, i40), SUV(투싼ix, 쏘울, 싼타페, 캡티바, 스포티지R), CDV(올란도, 뉴카렌스 등의 미니밴 차종)

** 대형차는 주요시장(미국)에 주력모델(그랜져HG) 투입이 지연되는 등으로 감소

③ 지역별 수출은 EU 및 아시아 지역의 수출이 크게 증가

* 지역별 수출 증가율(‘11.1∼11월, 전년비 %) : EU(44.0), 아시아(34.5), 미국(14.6), 중남미(12.4), 중동(5.1), 아프리카(2.2)

- EU 내수시장의 수요가 4년 연속 감소세*에도 불구하고 EU지역으로의 수출은 ‘11.1~11월 기간 중 전년대비 44%의 증가세를 기록하며 지역별 수출 중 가장 큰 증가세 기록

* EU 승용차 시장 판매 추이(전년대비, %, 자료: 유럽자동차공업협회) : (‘08)14,717천대(-5.2) → (’09)14,499천대(-1.5) → (‘10)13,786천대(-4.9) → (’11.1∼11월)12,577천대(-1.1)

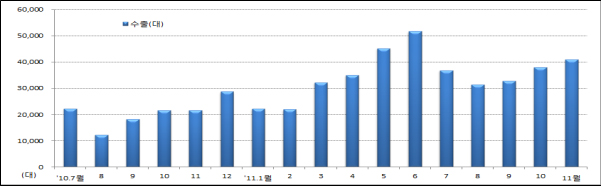

< ‘10.7월 이후 EU 지역 수출 변화 >

- 아시아 지역은 주요 시장인 중국(아시아 수출 비중 58.6%)으로의 SUV 차량* 수출이 큰 폭으로

확대되면서 ‘11.1~11월 기간 중 34.5%의 증가세를 기록

* 중국은 현대기아차 현지공장에서 주로 세단급 승용차가 생산되어 수출은 SUV차량(싼타페, 쏘렌토, 캡티바, QM5)이

수출 비중의 약 80%를 차지

** 중국 수출량 : (‘10.1∼11월)79,172대 → (’11.1∼11월)120,271대(51.9%증가)

④ 대지진(3월)으로 인한 일본차의 공급차질로 상대적 반사효과 작용

- 일본은 완성차업체들의 생산라인 뿐만아니라 부품공급망까지 피해가 확산되면서 상반기에

생산차질을 겪음

* ‘11년 상반기 일본차 수출 증감율(전년동월비, %, 자료: 일본자동차공업협회) : 1월(7.3) → 2월(13.2) → 3월(-26.1) → 4월(-67.8) → 5월(-40.5) → 6월(-9.7)

⑤ 7종의 新차종이 수출에 투입됨

|

구분 |

승용차 수출(대) |

新차종의 수출(대) |

비중(%) |

|

‘11년 |

2,981,558 |

352,606 |

11.8 |

* ‘11년 추가 투입 전략차종 : i40, 벨로스터, 프라이드(신형), 아베오, 올란도, 캡티바, 말리부

□ (내수) ‘11년 내수는 업계의 다양한 신차출시, 쉐보레 브랜드 도입, 수입차의 선전 등에도 불구하고 국내외 경기둔화 우려와 고유가 부담 등으로 소비심리가 악화되면서 전년비 1.5%가 증가하여 1,579,589대를 기록하였으며 주요 특징을 살펴보면 다음과 같음

① 소비자 물가(유가) 상승, 가계부채 부담 증가 등으로 인한 실질임금 감소 등으로 소비심리가 위축

< 경기 지표 변화, 자료출처 : 기획재정부, 한국은행 등 >

|

? 소비자물가 (’10)3.0% → (‘11)4.0%, 민간소비 (’10)4.1% → (‘11)2.5% ? 휘발유 (’10)1,710원/ℓ→(‘11)1,929원/ℓ, 경유 (’10)1,503원/ℓ→(‘11)1,746원/ℓ ? 가계부채 (’10.12)595.8조원→(‘11.10)634.3조원 |

- 특히, 국산차 시장은 1∼3/4분기까지는 전년비 비슷한 수준의 5%대 성장률을 이어 오다가 4/4분기에 들어 경기 흐름의 불확실성과 물가불안 심리 상승 등으로 마이너스 성장률*을 기록

* ‘11년 분기별 내수판매(국산차) 변화(대수, 전년비 증감율) : (1/4) 388,575대, 5.1%, (2/4) 402,286대, 5.0%, (3/4) 395,612대, 5.2%, (4/4) 393,116대, -8.0%

② 연간 사상 최다 차종을 출시하며 대체수요*를 견인한 신차 효과

* 10년이상 노후차량(잠제 대체수요) : 477만대(‘09.12월)→535만대(’10.12월)

< ‘11년 출시 신차 판매 점유율(단위 : 대,%)>

|

구분 |

승용차 판매 |

신차 판매 |

비중 |

차종 |

|

‘10년 |

1,217,764 |

254,547 |

20.9 |

6종 |

|

‘11년 |

1,211,284 |

285,217 |

23.5 |

13종 |

* ’11년 신차모델 : 그랜저(HG), 벨로스터, i40, i30(GD), 모닝(TA), 프라이드(UB), 레이, 올란도, 아베오, 캡티바, 말리부, 뉴SM7, 코란도C

③ 소?중형은 감소세, 경?대형, CDV(Car Derived Van)의 선전

- 고유가에 대한 부담으로 유지비에 강점이 있는 경형, 향상된 연비와 고품질로 판매 호조를 누린 대형, 넓은 공간의 실용성을 갖춘 CDV가 점유율 상승을 보임

< 국내 승용 차급별 점유율 변화(단위 : %) >

|

구분(점유율%) |

경형 |

소형 |

중형 |

대형 |

SUV |

CDV |

|

‘10년 |

13.2 |

25.8 |

25.8 |

12.6 |

20.0 |

2.6 |

|

‘11년 |

15.3 |

23.6 |

20.4 |

17.3 |

19.3 |

4.2 |

* ‘10년 국산 승용차 시장에서 가장 큰 점유율을 차지했던 중형차는 경·대형의 강세와 치열했던 신차경쟁이 진정되면서 큰 폭의 감소세를 보임

④ 최대 실적을 기록한 수입차와 한국GM의 쉐보레 브랜드 도입 효과

- 수입차는 지진으로 인한 일본차의 공급차질속에서도 독일 차종의 선전*으로 수입차 개방 이후 처음으로 연간 10만대를 돌파(105,037대)

* 독일 차종(벤츠, BMW, 폭스바겐, 아우디 등)은 전체 판매의 63.7%를 차지

- 한국GM은 ‘11.3월 글로벌 대표 브랜드인 쉐보레의 성공적인 도입으로 11.9%의 높은 증가율을 기록하며 역대 최대 내수판매 기록*

* ‘11년 한국GM 내수 판매 : 140,705대(이전 최대 판매는 ’07년 130,542대)

⑤ 그 외 쌍용차의 경영정상화(3월)와 자동차 5사의 무분규 임단협 타결에 따른 원활한 물량공급 등

* 쌍용차는 3월 기업회생절차가 종결되어 인도의 마힌드라社가 인수하면서 경영정상화를 통해 전년비 내수 19.1%, 수출 54.2% 증가세를 기록

□ 한편, ‘11.12월 국내 자동차 시장은 전년동월비 생산 7.0% 증가, 내수 5.4% 감소, 수출은 16.2%가 증가하였음

< 12월 자동차산업 총괄표 (단위 : 대, %) >

|

구 분 |

‘11.12월 |

전월비 |

전년동월비 |

‘11.1-12월 |

전년동기비 | |

|

생 산 |

424,981 |

-0.8 |

7.0 |

4,656,762 |

9.0 | |

|

|

내 수 |

137,883 |

10.2 |

-5.4 |

1,579,589 |

1.5 |

|

|

국산차 |

130,004 |

12.2 |

-5.4 |

1,474,552 |

0.6 |

|

|

수입차 |

7,879 |

-14.6 |

-5.0 |

105,037 |

16.0 |

|

수 출 |

301,639 |

0.1 |

16.2 |

3,151,930 |

13.7 | |

(자료 : 한국자동차공업협회, 한국수입차협회)

□ 12월 SAAR(Seasonally Adjusted Annual Rate)은 1,479,310대

※ 계절조정 연간 자동차 판매대수는 월 판매량을 1년으로 추산한 수치로 경기예측을 위한 선행지표

* 단, 계절조정 연간 자동차 판매대수(SAAR)은 해당 월의 판매량을 기준으로 연간 판매대수를 산출하는 수치로, 실제 실적과는 다를 수 있음