???

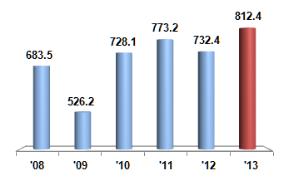

상반기 IT 수출은 전년 동기대비 10.9% 증가한 812.4억불, 무역수지는 420.0억불 흑자로 수출 및 수지 역대 최대치(상반기 기준, 잠정) 달성하였다.

IT수출은 휴대폰, 반도체 등의 선전에 힘입어 호조세를 기록하며, 정체 중인 전체 수출을 견인하였다.

* IT수출 증가율(%) : ('12.9) 0.1 → (‘12.12) 4.1 → ('13.3) 10.0 → (’13.6) 2.9, “10개월 연속 증가”

* 전체 및 IT수출 증감률(%, '12.상→‘12.하→ '13.상) : (전체수출) 0.5 → △3.1 → 0.6, (IT수출) △5.3 → 3.4 → 10.9

IT수지는 전체 수지의 약 2.1배인 420억불 흑자를 기록하며 전체 수지 흑자 창출에 기여하

* 수지추이(억불, '12.상 → ‘12.하 → '13.상) : (전체) 109 → 174 → 196, (IT) 353 → 420 →420,

(비IT) △244 → △246 → △224

(상반기 특징) 세계 IT성장률 하향 등 IT 경기 둔화에도 불구하고, IT수출은 호조세이다.

* ‘13년 세계 IT시장 성장률전망(Gartner, %) : (당초: ‘13.3월 전망) 4.1 → (수정: ’13.6월 전망) 2.0

반도체, 디스플레이 등 주요 IT부품 단가 상승으로 세계 시장 성장률 둔화에도 불구하고 높은 수출 증가 달성하였다.

* IT부품 단가($, ‘12.상→’12.하→’13.상) : (D램2Gb) 1.1 → 0.95 → 1.3, (낸드32Bb) 2.7 → 2.3 → 3.0

시스템반도체, 접속부품(PCB 등) 등 모바일관련 부품 수출 증가세 지속하였다.(‘09년 상반기 이후 연속 수출 증가)

* 시스템반도체 수출증가율(%) : (‘09.하) 14.2 → (’11.상) 18.3 → (‘12.상) 31.3 → (’13.상) 4.4

* 접속부품 수출증가율(%) : (‘09.하) 14.8 → (’11.상) 11.2 → (‘12.상) 23.5 → (’13.상) 28.2

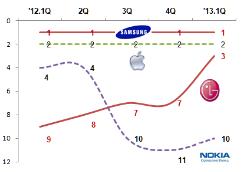

휴대폰은 LG전자의 스마트폰 세계 3위 진입(‘13.1분기) 등 경쟁력 기반 확대로 수출 및 세계 시장 점유율 증가 등 글로벌 입지 강화하였다.

피처폰(일반 휴대폰) 비중을 줄이고 스마트폰, 휴대폰 부품 중심의 수출 체제로 변화하였다.

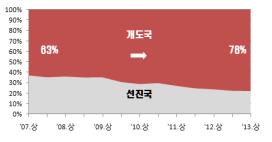

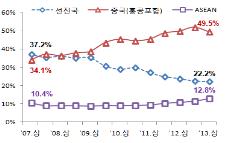

선진국의 경기 침체 장기화로 중국(홍콩 포함), ASEAN 등 신흥국가 수출 비중이 증가하는 등 수출 지역 다변화하였다.

< 참고 : ‘13. 6월 IT수출 실적 >

6월 IT 수출은 전년 동월대비 2.9% 증가한 132.7억불, 수입은 2.5% 증가한 63.6억불, IT무역수지는 69.1억불 흑자였다.

IT수출은 휴대폰(17.2억불, 8.8%↑), 반도체(46.5억불, 6.9%↑) 수출 증가로 전년 동월대비 10개월 연속 증가 기록하였다.

디스플레이 패널(21.7억불, △14.3%), 컴퓨터 및 주변기기(6.4억불, △1.4%) 등의 부진과 휴대폰, 반도체 등의 수출 증가율 둔화로 수출규모는 지난달에 비해 18.7억불 감소하였다.

* IT수출 증가율(%) : ('12.9) 0.1 → (‘12.12) 4.1 → ('13.3) 10.0 → (’13.6) 2.9, “10개월 연속 증가”

IT수지는 전체 수지의 약 1.3배인 69.1억불 흑자를 기록하며 전체 수지 흑자 창출에 기여하였다.

IT산업 및 전체 산업 수출입 동향

(단위 : 억불, % : 전년 동월대비)

구 분 | 2013 | 2012 | |||||||

6월P | 상반기P | 6월 | 상반기 | ||||||

수 출 | 전체 산업 | 467.3 | (△0.9) | 2,766.9 | (0.6) | 471.6 | (0.9) | 2,749.8 | (0.5) |

IT 산업 | 132.7 | (2.9) | 812.4 | (10.9) | 129.0 | (△2.5) | 732.4 | (△5.3) | |

수 입 | 전체 산업 | 412.2 | (△1.8) | 2,571.4 | (△2.6) | 419.9 | (△6.3) | 2,641.0 | (2.3) |

IT 산업 | 63.6 | (2.5) | 392.4 | (3.3) | 62.0 | (△10.3) | 379.9 | (△6.4) | |

수 지 | 전체 산업 | 55.2 | 195.5 | 51.7 | 108.7 | ||||

IT 산업 | 69.1 | 420.0 | 67.0 | 352.5 | |||||

(하반기 및 연간 전망) IT수출은 엔저, 세계 IT성장률 둔화 등 대외 여건 악화에도 불구하고 하반기에도 증가세가 지속되며 사상 처음 1,600억불 수출을 달성할 전망이다.

반도체는 국내 업체의 높은 시장 지배력, 일본 Elpida 등 글로벌 구조 조정에 따른 공급 감소, 세계 메모리반도체 시장 두 자릿수 성장 등으로 수출 증가 지속하였다.

* D램 세계 3, 4위 업체인 일본 Elpida(‘12.2월 파산신청), 미국 Micron의 합병 절차 ‘13.8월 마무리 예상

* ‘13년 세계 메모리시장 상향 수정전망(IHS, %) : (당초: '13.4월 전망) 12.0 → (수정: ’13.6월) 14.2

휴대폰은 성수기를 겨냥한 신규 스마트폰 출시(갤럭시노트3, 옵티머스G2 등), 신흥시장 스마트폰 수요 급증으로 하반기에도 두 자릿수 수출 증가 예상한다.

다만, 주요 IT교역국인 중국의 경기 둔화 우려, 미국의 출구전략, 유럽 경기 추가 침체 우려와 휴대폰 등 세계 IT시장 성장 둔화, 중국 기업의 약진 등은 IT수출 증가에 부정적 요인으로 작용할 전망이다.

* ‘13년 세계 IT시장 성장률전망(Gartner, %) : (당초: ‘13.3월 전망) 4.1 → (수정: ’13.6월 전망) 2.0

* ‘13년 세계 휴대폰 시장 성장률전망(Gartner, 매출기준, %) : (당초: ‘13.3월전망) 15.8 → (수정: ’13.6월전망) 9.3

* 중국의 스마트폰 세계시장점유율(SA, 출하량기준, %) : (‘11) 6.1→(’12) 7.9→ (‘13.1Q) 12.9

* 중국의 50-59인치 TV 세계시장점유율(DisplaySearch, 출하량기준, %) : (‘11) 14.8→(’12) 24.5→ (‘13.1Q) 27.7